Nota de revisão de publicação (10/02/2026)

Antes de proceder a leitura dessa publicação, pedimos considerar:

Alerta para chuvas de 2026

Logo após o fechamento da primeira verão dessa publicação, a Europa vem sendo assolada por tempestadas anormais, inclusive em regiões de grande produção de azeitona.

Diferente das notícias que alertavam para uma quebra de produção na safra de 2024/2025 justamente pelo excesso de chuvas, o que não ocorreu, esse ano o quadro é muito mais grave.

Publicaremos o mais breve possível o que já é conhecido para o ano de 2026.

Segue a publicação original de 01º de fevereiro de 2026

Não há mais de se questionar a qualidade do óleo que as oliveiras produzem. Qualquer tentativa é uma reedição da campanha criada no início do século XX, onde a industria forçou o consumo de óleos vegetais resíduos do processamento de sementes.

O problema encontra-se capacidade e regularidade da produção, principalmente da maior fornecedora mundial — A Espanha.

A Espanha ainda não se recuperou totalmente dos efeitos causados pela crise climática e estrutural da seca que assolou seus olivais na temporada de 2022-2023. De uma produção aproximada de 1,5 milhões de toneladas em 2021-2022, sua produção na crise hídrica caiu a menos da metade — aproximadamente 600 mil toneladas.

Direita: Igreja submersa na Espanha a 23m desde 1962 – Foto Emilio Morenatti – AP Photo

Para entender mais sobre os efeitos do aquecimento global sobre as oliveiras, acesse: Como as oliveiras são afetadas pelo aquecimento global.

Sem querer “chover no molhado”, cabe lembrar que historicamente a Espanha responde, ou respondia, pela produção da metade de todo azeite produzido no mundo. Na publicação O que esperar da olivicultura no mundo em 2024-2025 analisei não apenas a queda de produção, mas como a crise afetou – naturalmente e artificialmente – os preços dos azeites produzidos em todo mundo.

2024-2025

Na temporada 2024–2025, a produção espanhola praticamente retomou os níveis anteriores à crise, alcançando cerca de 1,4 milhão de toneladas. Essa recuperação se deve à combinação de uma melhora relativa das condições hídricas, ao ciclo produtivo das oliveiras e à elevada resiliência da cultura, especialmente quando comparada a outras culturas perenes. Ainda assim, os efeitos da seca permanecem visíveis em muitos olivais tradicionais de sequeiro, indicando que a recuperação estrutural do setor está longe de ser completa.

Divisão de mercado

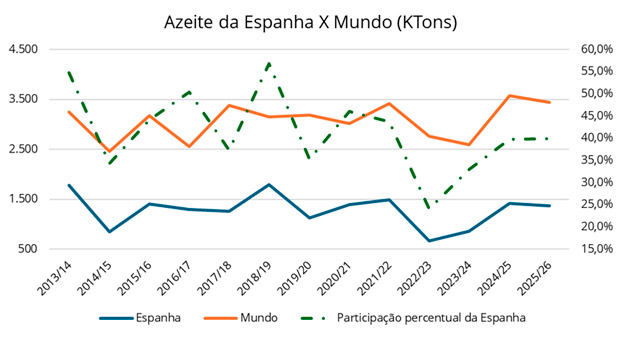

Como vinha apontando ao longo das publicações dos países produtores de azeite, muitas iniciativas, alguma colossais, prometiam mexer com o market share da Espanha, mesmo que recupere os níveis de produção anteriores a crise hídrica. Para entender, observemos a produção mundial versus produção da Espanha.

Mesmo que a Espanha voltasse a produzir em 2025/2026 as 1781,5 mil toneladas de 2013/2014, aumentando a previsão de produção mundial para quase 3.850 mil toneladas, atingiria um percentual de participação global pouco acima dos 46%, bem abaixo dos quase 55% de 2013/2014.

Cabe ressaltar que mesmo diante da crise hídrica a Espanha continuou a ser a maior produtora de azeite, isso se deveu a resistência de alguns olivais, bem como, em pequena parte, a importação de azeite e azeitonas processados na Espanha.

Razões para queda do Market Share da Espanha

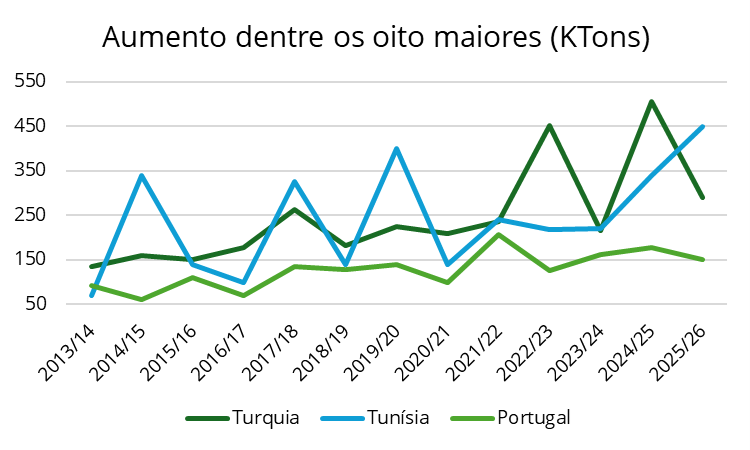

Dentre os oito maiores produtores de azeite do mundo, sendo eles Espanha, Itália, Grécia, Turquia, Tunísia, Marrocos, Portugal e Argélia, vamos focal em princípio em três que vem aumentando substancialmente a produção.

A situação fica mais evidente quando olhamos para o crescimento da participação na produção global desses três países, em espacial quando as somamos.

O aumento da participação de Portugal pode parecer pequena, contudo, ela salta de uma média de 2,9% para 5%, o que em um país de dimensões territoriais pequenas e dentro da União Europeia é digno de nota.

Dentre os demais maiores produtores, o único que apresenta uma queda significativa de produção de azeite é a Itália, mas isso será alvo para outra publicação.

Fontes dos dados até aqui

– International Olive Council (IOC) – Statistics (dashboard + arquivo “statistics.xlsx” / série histórica por país).

– IOC – “Olive Oil Balances” (122ª sessão, nov/2025): balanços 2023/24 (final), 2024/25 (provisório) e 2025/26 (estimado), com totais e principais países.

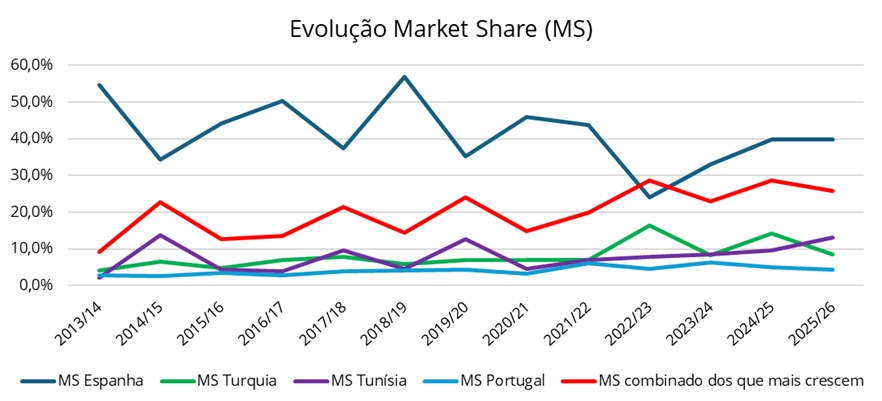

A perda de market share da Espanha nos últimos anos não se deve a um crescimento estrutural de novos produtores, mas sobretudo ao colapso temporário de sua própria produção durante a crise hídrica de 2022–2023. Fora Turquia e Tunísia, não há países que tenham aumentado significativamente sua produção a ponto de redefinir o equilíbrio global do mercado.

Competidores pelo Market Share

Em um futuro de 10 anos a disputa pelo mercado de azeitonas e azeite promete ficar mais acirrada. Abaixo uma visão dos países com maior possibilidade de aumento de produção significativa.

Estou falando de Portugal, Marrocos, China, Arábia Saudita e Estados Unidos, justificando cada com uma previsão audaciosa, dado muitos fatores dependem de clima e manutenção de políticas para o setor.

Observação: Para Portugal e China há material público que permite falar em expansão/modernização com números e até “duplicar” produção. Para Marrocos, Arábia Saudita e EUA, há evidência forte de expansão/modernização, mas projeções públicas percentuais de produção a 10 anos são mais fracas (muito dependentes de clima/água e de plantios efetivamente entrarem em produção).

Portugal

- Motor: conversão/expansão de olival moderno (alta densidade + sebe), mecanização e irrigação (região de Alentejo/Alqueva).

- Escala: composição reportada (ordem de grandeza): +/- 133.270 ha tradicionais; +/- 95.000 ha superintensivos; +/- 69.300 ha alta densidade; +/- 134.000 ha tradicional moderno / intensivo.

- Estimativa aumento de produção em 10 anos: +30% a +100% (faixa ampla; base: estudos/setor sugerindo subida contínua e possibilidade de Portugal virar “top-3” em poucos anos, mas sem fonte oficial que garanta esse crescimento.

Marrocos

- Motor: expansão de área e programas nacionais (Plan Maroc Vert / continuidade em políticas setoriais) e adensamento e modernização.

- Escala: referências públicas indicam +/- 1,24 milhão ha de olivais (ordem de grandeza atual) e metas/ações históricas de plantio (ex.: “programa de oliveiras” com centenas de milhares de ha até 2020).

- Estimativa aumento de produção em 10 anos: 0% a +40% (incerteza alta: Marrocos tem sofrido com secas recentes; sem um alvo “2035” padronizado/publicado para produção).

https://www.internationaloliveoil.org/wp-content/uploads/2019/11/OLIVAE-125-ENG.pdf

China

- Motor: plantios em novas províncias e planos explícitos de expansão de área.

- Escala: fontes setoriais indicam planos de plantio e metas de área; uma síntese cita intenção de aumento de 20.000 ha até 2032 e alcançar 40.000 ha até 2040 (em certos recortes/planos), além de distribuição atual por províncias em dezenas de milhares de hectares.

- Estimativa aumento de produção em 10 anos: +50% a +150% (crescimento a partir de base pequena; há menção de “potencial de dobrar” em poucos anos).

Arábia Saudita

- Motor: olivais irrigados em alta densidade (investimento e grandes projetos no norte, ex. Al-Jouf).

- Escala: IOC descreve +/- 20 milhões de oliveiras com densidade aproximadamente 1.500 árvores/ha (ordem de grandeza próxima de 13 mil ha se você dividir árvores por densidade).

- Estimativa aumento de produção em 10 anos: +30% a +150% (base pequena + expansão; mas depende de água/energia/custos e de continuidade dos projetos).

https://www.internationaloliveoil.org/773-olive-growing-in-saudi-arabia/

Estados Unidos (principalmente Califórnia)

- Motor: expansão de pomares super-high-density (SHD), mecanização e contratos/integração industrial.

- Escala: exemplo de integração/escala: operação citada com aproximadamente 4.850 ha em SHD (empresas + rede de produtores); e relatos de plantios contínuos na Califórnia.

- Estimativa aumento de produção em 10 anos: +25% a +100% (crescimento provável, mas sem meta oficial robusta a 10 anos; o setor ainda é pequeno vs. consumo doméstico).

Deixei de fora a Turquia, pois seu crescimento encontra-se muito incerto devido a falta de transparência na política agrícola para esse segmento.

Futuro da produção na Espanha

Como principal produtor de azeite do mundo, título que ainda não pode ser considerado como alvo de ameaças. A fim de saber com o volume de oferta de azeite no mercado nos próximos cinco anos ainda devemos olhar para a Espanha.

Considerando os piores e melhores cenários para os próximos 5 ano, vamos levar em consideração os seguintes pontos:

- plantel/área em expansão,

- mais irrigação e sistemas intensivos, que reduzem a volatilidade, e

- risco climático, que continua podendo derrubar a safra.

Premissas que ancoram os cenários

- Área de olival na Espanha segue alta e crescendo com aproximadamente 2.788.084 ha em 2023 (+0,73% a/a), com demanda forte por mudas e expansão de plantios de alta densidade.

- Irrigação vem aumentando: 874.564 ha irrigados em 2023 o que representa 31,37% dos olivais, que representou aumento de 18,37% considerando o ano de 2013. Isso aumentará a produtividade ao longo do tempo.

- Clima segue sendo o principal limitante. Secas e ondas de calor podem reduzir em mais de 40% a produção, como ocorreu na crise recente. Na pior das hipóteses pode ocorrer a perda de aptidão na região da Andaluzia, principal da Espanha para olivicultura.

Alternância produtiva afeta a produção, contudo a instrução de olivais modernos e irrigados podem atenuar esse efeito, contudo sem eliminá-lo.

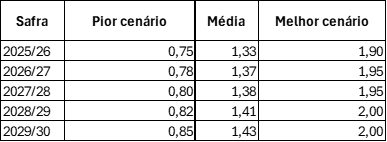

Faixa de cenários por safra

Os números abaixo representam a produção de milhões de toneladas (Mt).

O ponto de partida é a produção de 2025/26: “estimativa oficial” usada pelo USDA/FAS de 1,37 Mt.

Ou seja:

Pior cenário com repetição de choque hídrico/ondas de calor + stress em sequeiro (ainda majoritário) + perdas por pragas/queda de fruto.

Melhor cenário com clima favorável na floração e enchimento + água disponível + efeito amortecido pela expansão de olival intensivo/irrigado e área em crescimento.

Melhores expectativas de produção X Demanda mundial

Com o melhor cenário plausível de produção de azeite pela Espanha, 2,0 milhões de toneladas isso representaria de 60 a 65% da demanda mundial em um ano “normal”, que poderia chegar a 3,3 Mt.

Ainda caberia ao restante do mundo atender a 1,3 Mt

Aumento da demanda pela redução de preço

A variação de produção possível, não apenas na Espanha quanto no resto do mundo, não é significativa a ponto de causar uma quebra nos preços, principalmente nos mercados que vem ano após ano, aumentando a sua demanda, como EUA, América Latina e Ásia. Contudo haveria, com certeza uma redução.

Quando a Espanha produz muito, o problema não é vender — é o preço

A Espanha pode produzir perto de 2 milhões de toneladas de azeite em um ano excepcionalmente favorável. Isso levanta um receio recorrente: haveria azeite demais para o mundo? A resposta é não. O consumo global gira em torno de 3,1 a 3,3 milhões de toneladas em anos normais. Mesmo no melhor cenário espanhol, o mundo ainda depende de outros produtores para atender a demanda.

O verdadeiro impacto aparece no preço. O consumo de azeite é pouco sensível ao preço no curto prazo. Estudos indicam uma elasticidade-preço da demanda em torno de −0,3 (10% na queda do preço causa aumento de consumo em 3% – elasticidade do preço sob a demanda), o que significa que um aumento de oferta não gera um aumento proporcional de consumo. Na prática, quando a Espanha sai de algo como 1,4 milhão para perto de 2,0 milhões de toneladas, a oferta global sobe mais de 15% — e os preços podem cair 30% a 40%.

Isso explica por que grandes safras costumam ser acompanhadas de quedas bruscas nas cotações, mesmo sem qualquer sinal de saturação do mercado. O azeite encontra comprador, mas não ao mesmo preço.

Do lado da demanda, o crescimento vem sobretudo de fora do Mediterrâneo. Estados Unidos, América Latina e Ásia consomem cada vez mais azeite, ainda que com níveis per capita baixos. Esse avanço sustenta o mercado no médio prazo, mas não impede ajustes violentos de preço quando a oferta retorna após períodos de escassez.

A conclusão é direta: o problema do azeite não é excesso estrutural, é volatilidade. A Espanha continua sendo necessária ao equilíbrio global, mas cada safra muito boa tende a ser punida por um mercado que reage lentamente pelo lado do consumo. Enquanto a demanda não crescer de forma mais estável, abundância seguirá sendo sinônimo de preços pressionados.

Conclusão

Mesmo sem o aparente risco da queda aos níveis ocorridos em 2022/2023, o pior cenário aponta para redução de produção que certamente voltaria a afetar o mercado. Isso se deve, inclusive, pela incapacidade de outros produtores de cobrirem um possível déficit de produção da Espanha.

Isso confirma a lentidão natural que envolve o aumento da produção de azeitonas, e a fragilidade em torno de eventos naturais. Também a sempre a sombra dos custos muito inferiores dos demais óleos de pior qualidade.

Por outro lado, com um tanto de fatores positivos alinhados, a Espanha já em 2025/2026 poderá causar um forte impacto baixando os preços com um record de produção superando o volume de 1,8 Mt da safra de 2018/2019.

Referências para estimativas

1) USDA/FAS — United States Department of Agriculture / Foreign Agricultural Service

Documento: EU Olive Oil Production Update (2025–2026)

- Fornece a estimativa-base oficial usada pelo mercado internacional para a Espanha.

- Discute explicitamente alternância produtiva e efeito amortecedor de olivais modernos.

2) MAPA (Espanha) — Ministerio de Agricultura, Pesca y Alimentación

Base estatística: ESYRCE (Encuesta sobre Superficies y Rendimientos de Cultivos)

- Confirma expansão contínua da área de olival.

- Mostra crescimento estrutural da área irrigada no olival espanhol ao longo da última década.

3) IEEP — Institute for European Environmental Policy

Relatório: Increasing climate-change resilience in Spanish olive groves (2024)

- Quantifica o impacto potencial de secas severas.

- Sustenta tecnicamente os valores do pior cenário.

4) IOC / COI — International Olive Council / Consejo Oleícola Internacional

- Confirma que não há expansão explosiva de área, mas sim reconfiguração do sistema produtivo (mais irrigação, mais densidade).

- Dá respaldo institucional à ideia de redução da volatilidade, não eliminação do risco.

Deixe seu comentário